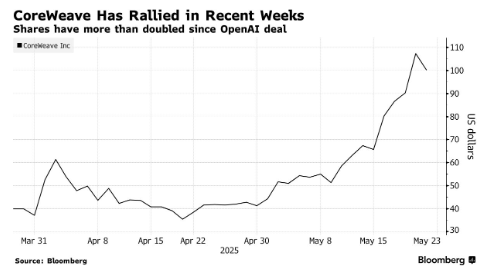

这家 AI 算力供应商 5 月初宣布与 OpenAI 达成价值 40 亿美元的计算能力租赁协议后,股价月内涨幅逾倍。与此同时,该公司本月发布的首份财报显示其营收强劲增长,并且微软(MSFT.US)等大客户仍在持续加码 AI 计算投入。

市场狂热催生了日益壮大的空头军团,做空者正积极押注股价回落,而流通股稀缺(低流通量)的特性加剧了股价波动。

Winslow Capital Management 高级董事总经理 Pat Burton 表示:“相较投资微软等标的,这里的风险溢价高得惊人。”

本周多空拉锯战白热化——该股在周三暴涨 19%后周四骤跌 6.7%,但仍较 3 月 40 美元发行价累计上涨 160%。这与 IPO 时募资不及预期的颓势形成鲜明对比。

SuRo Capital 首席执行官 Mark Klein 等多头坚信,随着 AI 基础设施需求爆发,专注调配英伟达(NVDA.US)高算力芯片的 CoreWeave(截至 3 月 31 日英伟达持股 7%)将持续受益。“他们身处正确的行业,在专业领域表现卓越,背后有强大的发展动力,且执行能力出色,”这位早期投资者评价道。

然而,暴涨反而刺激了做空该股的欲望。S3 Partners LLC 的数据显示,CoreWeave 空头仓位占比从 4 月底的 18%飙升至本周的 45%。理论上,持续上涨可能引发空头平仓潮,形成“逼空”推动股价螺旋上升。但 S3 预测分析董事总经理 Ihor Dusaniwsky 表示,目前尚未看到空头大规模投降的迹象。

“该股已具备逼空的条件,”Dusaniwsky 表示,“但在当前价位上,又出现了大量新的空头。因此很可能出现的情况是,现有空头被挤出,同时立刻有新空头补位。”

空方阵营聚焦三大风险:巨额资本需求、高昂融资成本及 AI 服务需求可持续性。今年第一季度,CoreWeave 每股亏损从上年同期的 0.62 美元扩大至 1.49 美元。并且,该公司今年 200-230 亿美元资本开支将全部依赖举债,截至 3 月 31 日,债务与总资产的比率达 54%,远超纳斯达克 100 指数 30%的平均水平。

华尔街分析师中,超 65%给予 CoreWeave“持有”或“卖出”评级。上周,D.A. Davidson 分析师 Gil Luria 在下调评级时还将其比作陷入困境的共享办公公司 WeWork,并表示相对于融资成本,其回报率根本不值得扩张业务。

CoreWeave 没有立即回应置评请求。

Citizens 分析师 Greg Miller 在 5 月 22 日以“与大市持平”评级覆盖 CoreWeave 时提到了该公司融资的风险。

Miller 写道:“尽管我们可以理解需要巨额增量融资(约 300 亿美元)的商业模式,但在我们看来,当前风险水平相对于商业模式而言实在过高,未知因素太多。”